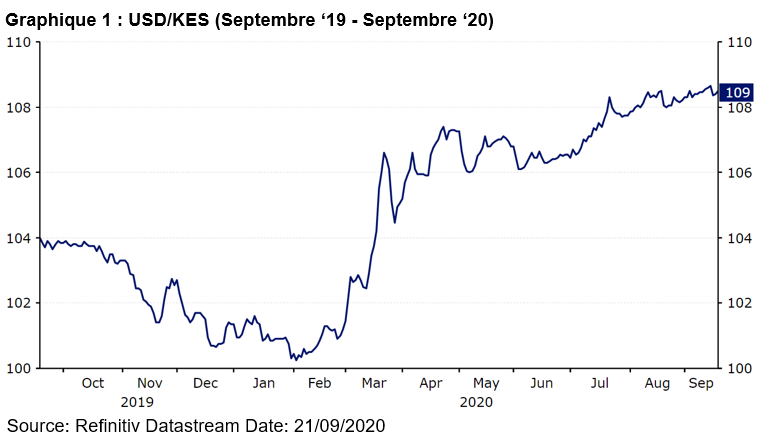

Le shilling kényan (KES) a été bradé comme presque toutes les autres devises des marchés émergents en février et mars. La pandémie a poussé les investisseurs à fuir les devises plus risquées. La devise est tombée à son plus bas niveau jamais atteint par rapport au dollar pendant cette crise, bien que l’ampleur de la baisse du KES ait été moins importante que celle de beaucoup de ses homologues. Nous pensons que cela est dû en grande partie à l’intervention de la Banque Centrale du Kenya sur le marché des changes.

Même après le dénouement des flux en dollars américains et le rebond général des devises des pays émergents, le shilling a continué à se déprécier, dépassant le niveau des 108 par rapport au dollar en août. Cela signifie que la monnaie se négocie actuellement à environ 7% de moins que le dollar depuis le début de l’année (Graphique 1), ce qui la place dans les moins bonnes performances des devises des pays émergents en 2020.

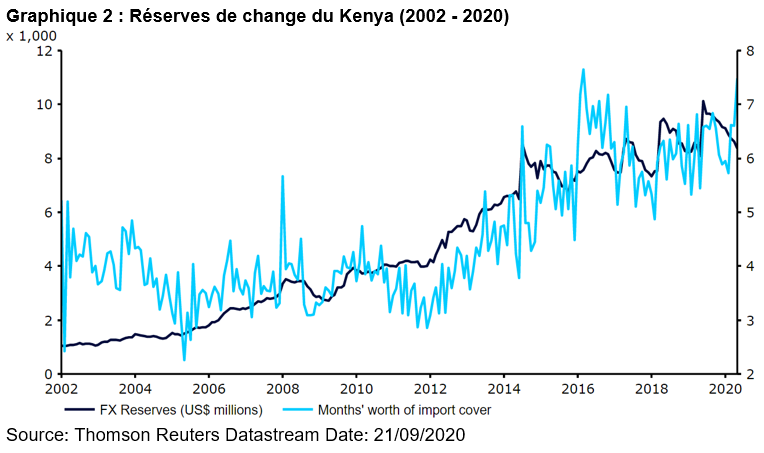

La vente du shilling mentionnée ci-dessus rend la valorisation de la devise plus conforme à l’opinion du FMI sur sa juste valeur, l’institution a souvent répété l’année dernière que la devise était considérablement surévaluée suite à l’intervention de la banque centrale. Afin de protéger le shilling, la Banque Centrale du Kenya a vendu ses avoirs en dollars américains à de nombreuses reprises depuis le début de la crise. Même après les récentes interventions, nous pensons que les réserves restent suffisantes. Les réserves en devises représentent actuellement environ sept mois de couverture des importations et ont augmenté régulièrement en termes absolus au cours des dernières années. Nous pensons que cela devrait fournir à la banque centrale suffisamment de munitions pour continuer à intervenir afin d’assurer la stabilité de la devise et d’éviter une autre forte dépréciation du shilling.

Compte tenu du délai dans lequel les données économiques sont communiquées au Kenya, nous n’avons pas eu trop d’indicateurs sur les performances de l’économie kényane depuis le début de la pandémie. Le gouvernement kenyan a été l’un des premiers en Afrique à introduire des mesures de confinement à la mi-mars afin d’arrêter la propagation du virus Covid-19, en restreignant les voyages internationaux et en mettant en place un confinement partiel au niveau national. Ces mesures ont permis dans un premier temps de maintenir le taux de contagion à un faible niveau. Mais un assouplissement précipité des mesures à la fin du mois d’avril, dans un contexte d’inquiétudes quant à l’impact économique, a entraîné une forte augmentation des cas signalés. Nous n’attribuons toutefois pas la récente baisse du KES à la situation sanitaire dans le pays. Nous pensons que cette baisse est davantage liée à l’augmentation de la demande en dollars parmi les importateurs nationaux dont les activités ont repris après le confinement. Le nombre limité de tests de dépistage du virus effectués au Kenya, et d’ailleurs dans presque toute l’Afrique, rend la comparaison transfrontalière de ces chiffres plutôt futile.

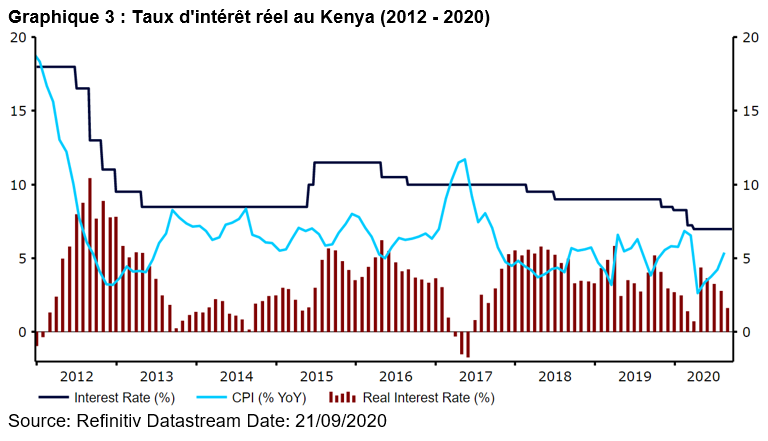

Afin de protéger l’économie kenyane, la Banque Centrale du Kenya a également réduit les taux d’intérêt à quatre reprises depuis le début de la pandémie, abaissant son principal taux de 125 points de base au total depuis le début du mois de mars. Les taux sont toutefois restés stables depuis la dernière baisse, fin avril, ce qui laisse une grande marge de manœuvre pour d’autres mesures si la banque ne parvient pas à atteindre son objectif de stimuler la croissance du crédit au secteur privé. L’absence de réductions de taux plus importantes, combinée à une inflation bien ancrée dans la fourchette cible, signifie que les taux d’intérêt réels au Kenya restent en territoire positif. Cela pourrait, selon nous, constituer une proposition attrayante pour les investisseurs étrangers et contribuer à soutenir le shilling.

Malgré des niveaux de réserves adéquats et des taux d’intérêt réels élevés, nous pensons que de nouvelles perspectives négatives sont à prévoir pour le shilling kenyan. La valeur de la devise a été artificiellement gonflée par les interventions de la Banque centrale du Kenya au cours des dernières années, ce qui fait qu’elle reste surévaluée par rapport au dollar américain. La balance des comptes courants du Kenya reste également fortement déficitaire à 4,6% en 2019. Cela étant dit, l’effondrement récent des prix du pétrole induit par la pandémie pourrait contribuer à améliorer la position extérieure du Kenya et à réduire son déficit, étant donné que le pays est un importateur net de cette matière première.

Compte tenu de ce qui précède, nous maintenons notre prévision d’une dépréciation du shilling par rapport au dollar américain, même si nous pensons qu’elle sera très progressive.